營利事業如何申報適用新制之房地交易所得

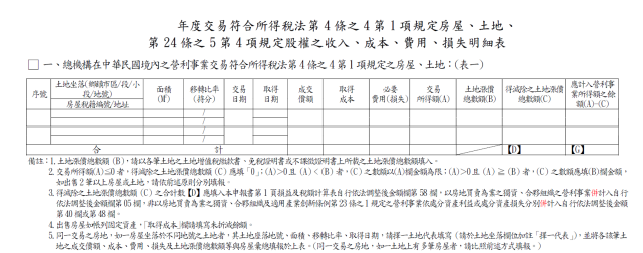

2020-12-15財政部中區國稅局員林稽徵所表示,房地合一課稅新制自105年1月1日實施以來,偶有納稅義務人詢問營利事業之房地合一稅申報問題。不同於個人房地合一稅採用分離課稅之方式申報,營利事業之房地交易所得是併入年度所得於隔年5月辦理結算申報,並填寫其他申報書表第C1頁。

▲其他申報書表第C1頁

員林稽徵所提醒,營利事業計算適用新制之房地交易所得時,如果有2筆以上之土地,應依規定逐筆計算交易所得額及減除其土地漲價總數額,勿將各筆土地漲價總數額加總後作為減項一次扣除,以免計算錯誤,請納稅義務人於辦理結算申報時多加留意!